子供の口座はいつから開設しよう…ママの疑問を解決!

子供が生まれたら、子供の将来の教育資金のために、未来の結婚のためにと子供名義の預金口座を開設しようと考えている人は多いですが、子供の口座を開設するのに最適な時期はありません。いつだって、親が思い立った時がベストな時期です。

子供の口座に興味が出たら、預金の方法などをあらかじめチェックしてみてください!子供に口座を作るために銀行に出向く前に、いくつか知っておくと便利なことを見ておきましょう。

口座開設もスムーズにできますし、後々のトラブルも回避できますし、比較的簡単に、子供名義の口座は開設できます。

子供の口座開設に必要なもの

- 開設しにいった親の本人確認できるもの(免許証やパスポートなど)

- 親子を証明できるもの(保険証、住民票、母子手帳など)

- 開設に使用する印鑑

- 入金する現金(いくらでもOKです)

最終的にどの銀行にするか決めたら、出向く前に事前に電話確認すると確実でしょう。銀行によっては、他の書類が必要な場合もあります。

預金の種類やサービスは銀行によって違いますので、用途に合わせて子供に最適な預金を選んであげてください。親がメインバンクにしている所だけでなく、他の銀行もチェックして最適なものを選んでください。

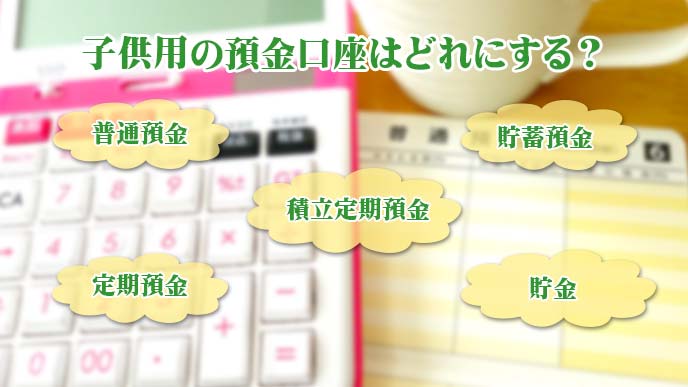

子供の口座に最適な預金の種類はどれ?

子供用の口座をどの種類にするかは、子供にどのような渡し方や使わせ方をしたいのか、目的によって使い分けてください。それぞれの預金の特徴をおさらいしてみましょう。

通帳には代表的なもので以下の種類があります。

- 普通預金

- 貯蓄預金

- 定期預金

- 積立定期預金

使い勝手のよい普通預金

普通預金は、日ごろ皆さんがよく使っているでしょうから、詳しい説明は不要でしょう。出し入れが自由にできるので、子供にお金を管理させたいママにとっては最適な預金です。「貯める」ことが目的ではなく、お年玉やお小遣いを子供自身に「管理」させるのが目的なら、普通預金が最適です。

もちろん、コツコツ貯めることもできますので、迷ったらとりあえず普通預金にしておくと失敗がありません。

子供は自分でお金を管理するようになると、お金を使うことにシビアになります。決められた額の中で子供ながらに工夫して使うようになるので、普通預金だけでも、また他の預金と合わせてひとつは持っておくと便利でしょう。

かしこく自由に貯めるなら貯蓄預金

貯蓄預金は金融機関が定めた基準額以上の残高が口座にあれば、普通預金より高い金利がつきます。主に、20万円か40万円の2種類を設定しています。普通預金でコツコツ貯めたものを、安易に使わないよう貯蓄預金に移すのもいいでしょう。

お金の出し入れは自由ですが、支払いなどに使用することはできません。まとまった額をあらかじめ子供のために預けて、手を付けないようにとっておきたいならこの預金方法がいいでしょう。満期日もないので、定期預金より自由に扱うことができます。

貯蓄預金はスイングサービスも便利で、普通預金から決まった日に決まった額を移動することができます。こうした特徴を活用して、子供のお金をどんどん増やしてあげましょう。

自分で満期日を設定できる定期預金

定期預金は、預け入れ期間を決めて満期日まで一定額を貯蓄するための預金です。満期日までは原則引き出しはできません。その代わりに、普通預金に比べて金利が高いのがメリットです。

預入期間は銀行によりますが、最短で1ヶ月、最長10年というものもあり、満期日は自分で設定できるので、子供が〇歳になる誕生日などに設定することもできます。期間が長く、預け入れた金額が高くなるだけ金利も高くなるという特徴もあります。

銀行によって金利が違い、それぞれの銀行でユニークな特典のついているものもありますので、定期預金を選ぶ場合はしっかり比較して選んでください。預金の種類としては、運用に利用しやすいので「増やす」ことを目的に利用している人が多い預金です。

確実に預金を増やすなら積立定期預金

積立定期預金の大きな特徴は、普通預金から自動振替で積立てることができる点です。定期預金との違いは、こちらが決まった日に決まった額を自動的に積立できることですから、親の通帳から毎月1日に〇千円などと決めれば、自動的に積立定期預金口座に振込してくれます。

定期預金のように「増やす」より、コツコツ「貯める」ために利用すると良いでしょう。自動振替なので知らない間に貯まっています。万が一のときは、満期日以前でも解約や引き出しもできるので安心です。

郵便局なら「ゆうちょ」で貯金

子供にお金の管理をさせたい場合、郵便局が近くにあれば、ゆうちょで貯金するのが便利です。地方では銀行には歩いていけなくても郵便局なら近所にあるという所が多いので、子供の足でお金の預け入れや引き出しに行けます。

銀行で親が手続きした通帳は、あまり「自分のもの」という意識が湧きませんが、自分で歩いて郵便局に出かけてお金を動かすと「自分で管理している」という意識がより湧きやすくなります。もちろん、ベースの管理は親がしっかりしてあげてください。

最初の入金は出生体重にすると記念になる

初めて子供の口座を作るとき、最初にいくらか預入をしなくてはいけません。その金額を1円単位まで指定できるのであれば、子供の出生体重にしてあげると記念になります。

また、子供への記念として渡したい場合、預入したお祝いやお年玉を誰からもらったかメモや付箋で通帳に記録しておくのもおすすめです。たくさんの人から愛されていたということを、通帳を見るだけで子供は実感できます。

子供の口座に預金を増やすコツ5つ

子供の口座には、できるだけたくさんの預金を残してあげたいと思うのが親心です。家族の貯金意外に、子供の口座に預金を増やすコツをまとめたので参考にしてみてください。

1.先取貯金で優先的に貯金する

通常の預金と同じ方法ですが、収入が入ったらすぐに預金する分のお金を先取りします。余ったお金が生活費になるので、食費がかさんで預金ができなかったということがありません。

私たちは強い意志がなければ、どうしてもあるだけのお金の中で生活してしまいます。余ったら預金に回そうと思っていても、ずっとできないままになるでしょう。先に預金分を引けば、後は自由に使えます。

2.渡す時期と目標金額を設定する

子供に通帳を渡すとき、どの程度の額を貯めておきたいのか目標を設定すると、貯金を継続しやすくなります。例えば、現在5歳の子供のために、20歳になったら渡す預金を200万円貯めると目標を設定し、残り年数は15年なので、毎月11,200円程度貯金すれば目標額を達成できます。

これほど大きな額でなくても、お祝い等をいただいたら子供の口座に預けるようにして、毎月の預金は3,000~5,000円など家計を圧迫しない額にするのもいいでしょう。とにかくコツコツ貯めることが大切です。

子供名義の口座でも贈与税の関係もあり、高額な預金通帳を一度に渡すとトラブルに発展する可能性があります。贈与税に関する項目もチェックして、渡す時期などを決定してください。

3.児童手当をそのまま預金に回す

児童手当は中学生までの子供に対し、年に3回4ヵ月分がまとめて支給されますが、この児童手当をそのまま貯金し、毎月の貯金はしない、もしくは低額にすると家計を圧迫しません。

今の制度のままいくと過程して、小学1年生の子供が6年生になるまで支給される総額は720,000円です。これはかなり大きな金額なので、児童手当のみを預金に回すだけでもじゅうぶんです。お祝いやお年玉をプラスすれば、100万円は可能でしょう。

その都度預け入れするのが面倒なら、子供の口座を積立定期預金にして、児童手当が振り込まれる口座から子供の口座へ自動振替してもらうと貯めやすくなります。

4.子供の預金は相続税対策にもなる

親が残した資産が多ければ、子供は親が亡くなった後相続税を支払わなくてはいけません。その税を少しでも少なくするために、年間110万円以下の贈与税のかからない額を、子供に渡しておくのは相続税対策にもなります。

その際は、しっかり子供にお金を渡す必要があります。こっそり貯金していて、110万円を超える額を一度に渡すと贈与税の対象になるからです。

5.キャッシュカードを作らない

キャッシュカードがあると、今はコンビニATMでも簡単に現金の引き出しができてしまいますし、銀行ATMでも営業時間外の場合、コンビニATMでは時間にかかわらず、引き出し手数料がかかる場合が多いです。

できるだけ引き出すのに手間が必要な方法にすると、一度預けたお金が減りにくくなります。引き出しが面倒だと、急な入用でも当てにしなくなるからです。

子供のために口座を作っても、生活費が足りないとつい引き出してしまうなら、この方法で強制的に引き出さないような環境を作ってみてください。

子供にとっては、一度にまとまった額のお金をもらうのも嬉しいすが、毎月コツコツと自分を思って預金されたお金は重みが違います。家計を圧迫しない額を少しずつでもいいので増やしてあげると、もらった子供は親の愛情を再確認できます。

子供の口座を作るときの注意点

子供に口座を作ろうと決めたら、いくつかの注意点をあらかじめ確認しておくと安心です。子供に渡すまで長期で管理するものなので、その都度制度や仕組みは変わっていきますので、今準備できることはやっておき、時代に合わせて柔軟に対応してください。

長期で管理する通帳なので、大雑把に管理すると後々面倒なことになる恐れがあります。また、年々制度や仕組みが変化するので、情報をしっかりキャッチし、損やトラブルのないよう対応していくことも必要です。

印鑑は子供口座専用のものを作る

印鑑は、親と同じ銀行印とは別にしましょう。分かりやすく専用のものを準備した方が、後に紛失や銀行印不明などのトラブルが避けられます。せっかく作るのなら、子供が一生使えるものにすれば、親からの素晴らしいプレゼントになります。

高級なものにする必要はありません。男の子なら「15~16.5mm」女の子なら「13.5~15.0mm」が理想的です。

子供に作る印鑑は、名字ではなく名前にすることもできます。名前にしていると、名字が変わってもそのまま使えるので、女の子の場合は結婚した後も長く使えるメリットがあります。

キャッシュカードの暗証番号を忘れないようにする

暗証番号を忘れるはずはないと、安易に管理していると危険です。子供が成長していく中で管理しなくてはいけないことが増え、数年後には「あれ?カードの暗証番号って何だったっけ?」ということもないことではありません。

セキュリティ上、生年月日などの分かりやすい暗証番号は使えなくなっているため、少々分かり辛いものに設定すると、「忘れる」という事態に至ることも多くなるでしょう。また、親に何かあったとき、子供にしっかり暗証番号や印鑑の存在が伝わるような工夫も必要です。

成人するまで管理するなら名義に注意

口座名義が子供になっており、その子供が成人すると、どんなに親が貯めたお金であっても通帳の扱いが面倒になることがあります。例えば、急な入用があって使いたいときに、親が出金できずトラブルになることもあるのです。

通帳を渡す時期によっては、親の名義にしておいた方が便利な場合もあるので、口座を開設するときはその点も検討してください。

子供に口座を渡す際は贈与税に要注意!

子供名義の口座なので通帳を渡す際には贈与税がかからないと思っていませんか?場合によっては贈与税がかかるので、注意必要です。子供のためにコツコツためた預貯金に贈与税がかからないよう、知識が必要になります。

贈与税がかからない渡し方をする

贈与となるのは、親が「あげる側」子供が「もらう側」と、お互いが認識した場合です。親が子供のためにお金を貯めており、それを子供が知らなければ贈与にはなりません。しかし、あるタイミングで子供に渡すとき、年間110万円を超えてしまうと、贈与税の対象になる可能性が出てきます。

誤解しがちですが「数年かけて貯めたから、年間では数万円だ」という話ではなく、子供がもらったと認識したタイミング次第で税金の対象となるのです。

贈与税のかからない渡し方を簡単に言えば、一度に大きな金額を渡さないよう注意することです。できるだけ、小分けにして渡せば税金の対象にはなりません。贈与税は自己申告なので、黙っていればいいと思うかもしれませんが、申告の必要があるものはしっかりした方が無難です。

贈与税の特例も知っておくと便利

贈与税は、子供が使う用途によっては1,000万円まで贈与税がかからない制度が設立されました。結婚や子育て、住宅の購入など、高額な資金が必要なものには税金がかからないので、高額を渡そうと思っている場合は、この制度もチェックしておくと安心です。

今後、制度が変更していくことがあるのでその都度柔軟に対応し、使える制度は積極的に利用して、損をしないように注意してください。

子供の口座は親から未来の子供への愛情

親が子供のために口座を開設して少しずつ貯めたお金は、子供にとって他のお金と意味が違います。自分のことを思いながらコツコツ貯めてくれたお金の入った通帳を見れば、親の愛情を感じずにはいられません。

親が一生懸命貯めたお金を子供に口座を渡した途端、自分のお金だ!という感覚で自由に使っては親の思いも無駄になってしまいます。小学生のお小遣い金額の相場・お金の大切さを教える渡し方を参考に、小さなころから金銭感覚をしっかりと身につけさせておきましょう。